副業が会社にバレる(ばれる)その理由とは?(その2)

【2011年5月23日 | カテゴリー:Tax Information | 松田税理士事務所 】

4月に「副業がばれるその理由とは?(その1)」という記事を書きました。

この時は、給与所得と事業所得のケースについて書きました。

では、今回は2カ所とも給与所得であるケースを書いてみたいと思います。つまり、主たる勤務先A社と従たる勤務先B社について、B社が副業のケースです。

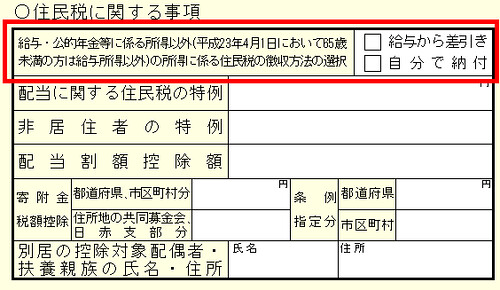

一番よくある誤解は、確定申告の際に第2表(裏面)の住民税に関する事項の欄(上写真の赤枠参照)にチェックするというもの。ただし、これは厳密に言うと間違いです。

![]()