副業が会社にバレる(ばれる)その理由とは?(その2)

2011年5月23日 1:47 AM | カテゴリー:Tax Information | コメント(0)

4月に「副業がばれるその理由とは?(その1)」という記事を書きました。

この時は、給与所得と事業所得のケースについて書きました。

では、今回は2カ所とも給与所得であるケースを書いてみたいと思います。つまり、主たる勤務先A社と従たる勤務先B社について、B社が副業のケースです。

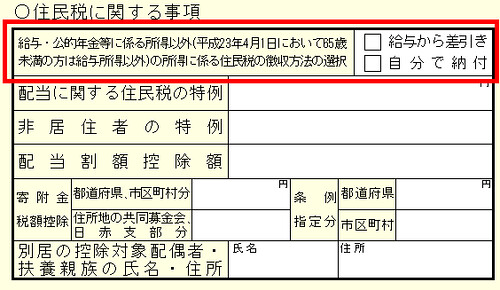

一番よくある誤解は、確定申告の際に第2表(裏面)の住民税に関する事項の欄(上写真の赤枠参照)にチェックするというもの。ただし、これは厳密に言うと間違いです。

この部分をよく読むと、「給与・公的年金等に係る所得以外(・・・省略)の所得に係る住民税の徴収方法の選択」とあります。

つまり「給与所得以外」なので、ここにチェックして住民税が普通徴収になるのは、給与所得以外の所得、例えば事業所得や不動産所得などの場合です。

なので給与所得が2カ所のケースでは、例えこの欄にチェックしても市役所の住民税担当者はB社の住民税について、原則として普通徴収にはしてくれません。 A社とB社の給与を合算して算出した住民税額がA社に通知され、結果としてA社に副業がばれるケースがあります。

(但し実務上、市町村によってはここにチェックするとB社の住民税を普通徴収にしてくれることもありますが、それはあくまで例外的なことです。)

では、どうすればいいのでしょうか。

1,確実なのは、確定申告後4月上旬くらいに電話等で、住所地の市役所(区役所)の税務課へ「B社の給与分は普通徴収にしてください」と直接連絡することです。

2.1月末提出期限の統括表において、普通徴収にチェックして提出する。(給与支払報告書についても、普通徴収と特別徴収をそれぞれ分別して提出する市町村もあります。)

上記、2点を確実に実行するとB社の給与所得に対する住民税が普通徴収として処理されることになります。(市役所の税務課の担当者がきちんと処理すればという前提付きです。またこの記事の方法が100%確実に保証するというものではありません。)

*: 本記事は、税制の仕組みを紹介することが趣旨であり、勤務先の了承を得ない副業を推奨したり、またはアドバイスをするものではありません。